確かに、このまま少子化が進み医学の発達と共に長生きする人が増えれば、若い現役世代が年金をもらえる歳になった頃には、年金制度は破綻してしまうんじゃないか?

なんて言われてますよね。

そんな年金制度って一体どんなシステムなのか?

わかりやすくお答えします。

年金って結局もらえるの?それとも破綻するからもらえないの?

大丈夫、年金制度は破綻はしないのでもらえます。

ただし、今のお年寄りと同じ額がもらえるかどうかは不透明。

なぜなら、将来はどうなるか誰にもわからないからですね。

日本の年金制度というのは、そのシステムの9割が仕送り方式。

つまり、若い世代からお年寄り世代へ「はいっ」って手渡してるようなイメージですか。

だから現役世代の人数が減ってお年寄りが増える事で、現役世代の負担が大きくはなるものの、仕送り方式が採用している限り、年金制度が破綻する事はありません。

「でも将来どうなるかわからないんでしょ?だったら数十年後にはもらえる額がグンと減るかもしれないじゃない?なんか不公平じゃない?」

確かに不公平感はありますよね。特に今の現役世代にとってはそう考えるのも無理はないでしょう。

そのために、実はGPIF(年金積立管理運用独立行政法人)という組織があり、将来つまり今の現役世代の年金を減らさないよう、

資産運用で年金積立金を増やしてくれている

わけです。

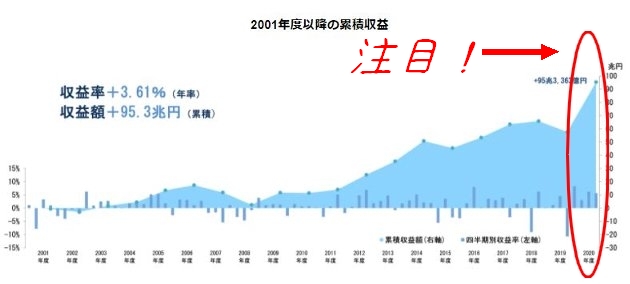

GPIFが2020年度の過去最高の収益があった業務概況書を公表

といっても業務概況書というのは毎年発表されているので、過去最高の収益があったからニュースとして発表したわけじゃありませんけどね。

2021年7月2日発表の業務概況書によると、

| 運用益 37兆7986億円

収益率 +25.15% |

なぜこんなに収益があったのかというと、コロナが世界中に蔓延したため、景気回復を見込んで市場のお金を世界中の国が増やした、それだけです。

たまたま良い風が吹いて、【運用益37兆7986億円、収益率+25.15%】という結果になりましたが、

これがすぐに今の年金額を左右するというものではないです。

つまり、大儲けしたんだから若者の支払額が減るわけでもなく、お年寄りの年金支給額が増えるわけでもありません。

あくまでも数十年後先のための預金、という形が年金積立金です。

GPIFはどのような運用をしているの?

先に、年金制度の9割は”仕送り方式”だと言いましたが、じゃあ残り1割は何だと言われると、それがGPIFによる年金積立金の運用です。

「資産運用って、パソコン何台も並べて誰かが張り付いて取引してるの?」

と、トレーダーがやっているようなイメージがあるかもしれませんがそうではありません。

ほったらかしではないですが、基本的には長期(50年)でじっくりと運用しつつ、定期的にメンテナンスをする程度。

国内と海外の債券や株式を均等に割り振って、リスク分散をしながら運用しています。

リスクを最も最小限に抑える形の運用がされているので、まあよっぽど天地がひっくり返るような貨幣変動や大きな戦争でもない限り、年金に関しては安心して大丈夫。

じゃあ運用に失敗したらやばいじゃん!

と思うのも無理はありませんが、ご安心を。

資産運用というのは知っての通り、年度によっては損したり得したりと上下動がありますが、

長期で運用すれば必ず利益が生まれる事は、過去の全ての運用実績からみても間違いない事実です。

多くの人が年金に不安感を抱く理由は?

このように、我々現役世代のための資産運用はされているし、お上もちゃんと考えてくれているので、年金制度が破綻するということはありません。

政府のお偉いさんたちだって「ワシらが死んだら後は知らんよ」と思っているわけではなく、お偉いさんたちにも子供や孫がいるわけで、子孫に辛い思いさせたくないのは一緒ですからね。

ただそれでも、年金制度に対して不安を感じている若者が多いのは事実ですよね?

なぜか?

その理由は、GPIFがいったいどこに、どのような形で資産運用しているかを多くの人が知らないから。

例えば、運用先との天下りがあるんじゃないか?利権の癒着などがあるんじゃないか?など、今の政治家や官僚を見ていると不安だらけ。

我々が汗水たらして働いて稼いだお金を預かって運用してるんだから、我々には知る権利があるのです。

もっと情報をオープンにすべきではないでしょうか?

そういうと、政府の役人たちはこう言います。

「情報は政府のWEBサイトに公開してるから見ればわかるでしょ?」

頭の良い人達にとっては、簡単な公的用語なんでしょう。

でも我々一般市民にとっては、小難しい専門用語やグラフを並べて見せられても、理解するまでに時間がかかります。

つまり、読みにくいしわかりにくい、だからWEBを開かない、理解できてないから不安になる。

メディアはこういった重要な事を番組として放送せず、毎日のように著名人のスキャンダルを追いかけて面白おかしく放送してるだけ。

見ただけで頭が痛くなりそうな公的用語と、公的文書特有の難しい言い回し。

これじゃあ誰も見る気にならないですよね。

もっと簡潔に、わかりやすく、難しい用語は最小限にしてもらうとわかりやすいんだと思います。

まとめ

年金というのは、

主たる運用方法が現役世代からリタイヤ世代への仕送り方式

という点で、破綻する事はありません。

もっとツッコんで言えば

というわけ。

年金は、仕送り方式と言う側面はあれど、

将来自分が歳を取った時のためにかけておく保険

という側面もあるわけです。

年金積立金はあくまでも将来、つまり数十年後のための運用であって、現時点で現役世代の年金の支払い額が減るとか、リタイヤ世代の年金額が増えるとかいう事はありません。

将来、どうなるかなんて誰にもわからない、だからこそ資産運用で預金額を増やしておこうという形になっているわけですからね。

現段階では、長生きすれば得をします。

ただし、あなたの子供や孫の負担がそれだけ大きくなる、というわけです。

とはいえ、最低でも払った年金額の元を取るまでは生きていたいものですね。